Terwijl de verwachtingen voor de internationale handel positief zijn, hebben verschillen in energieprijzen een toenemende impact op de overslag. Zo neemt de toestroom van ruwe olie structureel af en neemt de overslag van kolen toe. Daar komt bij dat de ingebruikname van de Tweede Maasvlakte en aanpassing van de vaarschema’s door de drie grootste containerrederijen voor opschudding en toenemende concurrentie zorgen. Tegelijkertijd houdt zeer beperkte Europese consumptie de containervolumes nog onder druk. Per saldo zal de havenoverslag in Noord-Europa dit jaar met enkele procenten toenemen, verwacht ING Economisch Bureau.

Overslagbeeld

Zeehavens zijn niet alleen een indicator van de economie, voor veel havengebonden bedrijvigheid is de overslag ook een belangrijke barometer. Het afgelopen jaar lieten de zeehavens in de Rijn- en Scheldedelta een uiteenlopend beeld zien. Zo groeide de overslag in Antwerpen (4%) en Amsterdam (1%), zagen de havens van Zeebrugge (-2%), Gent (-1%) en Zeeland (-4%) de overslag afnemen. De grootste Europese haven – Rotterdam – sloot het jaar vrijwel onveranderd af (-0,2%).

Terwijl Antwerpen vorig jaar groei boekte op het vlak van containers en minerale olie, liet Rotterdam vooral groei in kolen en erts zien. Hoewel Antwerpen en containerhaven Hamburg nu meer vooruitgang boeken, is Rotterdam met een bijna 5% hogere overslag dan in 2008 sterker dan de anderen uit de crisis gekomen.

Groeirichting onzeker

Begin 2014 tekent zich voor meer havens herstel af. Met het langzame aantrekken van de Europese economie en de positieve vooruitzichten voor de internationale handel en aanhoudend gunstige ontwikkeling van de Duitse industrie als grootste afnemer, rekenen vrijwel alle havens in lijn hiermee op nieuwe groei. Toch is een terugkeer naar het oude groeipad voorlopig niet aannemelijk, denkt ING Economisch Bureau.

Bovendien zorgen de invloed van de energieprijzen en herschikking in de containersector ervoor dat de onderlinge verdeling van de groei moeilijk te voorspellen is. Het afgelopen jaar zorgde groei van droge bulk (met name kolen) er vooral in Nederlandse havens voor dat er groei werd gerealiseerd. Als gevolg van de beschikbaarheid van goedkoop schaliegas in de Verenigde Staten (VS) is de kolenprijs laag en vinden veel kolen hun weg naar de energiecentrales. Dit zorgde er in 2013 voor dat de overslag in Rotterdam, maar bijvoorbeeld ook in Amsterdam met dubbele cijfers groeide. Dit jaar lijkt zich opnieuw groei af te tekenen.

Vooralsnog wordt er geen gas vanuit de VS geëxporteerd. Mede hierdoor blijft de overslag van LNG in de havens nog marginaal. De hoge Europese gasprijs zorgt ervoor dat er minder ruwe olie in de Europese raffinaderijen wordt verwerkt. Mede hierdoor daalde de overslag van ruwe olie in de Hamburg-Le Havre range in 2013 met 6% en dit jaar zet dit door. Door het uitblijven van Europees schaliegas ziet het er naar uit dat de prijsverschillen bovendien langer aanhouden, waarmee ook de productie van de chemie negatief wordt beïnvloed. Voor Rotterdam – als enige grote ruwe oliehaven met 5 raffinaderijen en een netwerk aan pijpleidingverbindingen met onder andere Vlissingen, Antwerpen en Duitse steden – zorgt dit voor druk op deze goederenstroom. Positief is daarbij volgens ING Economisch Bureau overigens wel dat het direct aan zee gelegen Rotterdamse cluster in Europa goed gepositioneerd is.

Minerale olie in de lift

Naast het effect van minder raffinage wordt de natte overslag begin 2014 ook gedrukt doordat tankopslagbedrijven in de havens te maken hebben met minder bezetting. Dit komt doordat de lage termijnprijs van olie hier minder aanleiding toe geeft. Dit is overigens niet in alle havens in gelijke mate zichtbaar. Zo is er in Antwerpen veel specialistische tankopslagcapaciteit bijgebouwd voor chemische vloeistoffen en gassen, die toch voor forse groei zorgt.

Ook los van de gasprijseffecten en de termijnprijzen wordt er meer ruwe olie elders – ‘aan de bron’ – verwerkt. Dit is een proces wat heel langzaam verloopt, maar op lange termijn wel zichtbaar is. Als gevolg hiervan is er een trend naar toenemende overslag van (verwerkte) minerale olie in de havens zichtbaar.

Wijziging vaarschema’s

Containers zijn gemiddeld goed voor een kleine 40% van de totale Noord-Europese overslag, maar individueel loopt dit op tot 54% (Antwerpen) en 68% (Hamburg). Antwerpen verwacht met de herstructurering van de vaarschema’s door de top 3 rederijen Maersk, MSC en CMA-CGM meer van de grootste containerschepen ( 16.000-18.000 teu) te gaan ontvangen ten koste van Rotterdam. Hier staat tegenover dat de ingebruikname van de Tweede Maasvlakte in de loop van het jaar mogelijk een gunstig effect heeft. Hamburg lijkt daarnaast een sterke positie als transhipmenthaven te hebben.

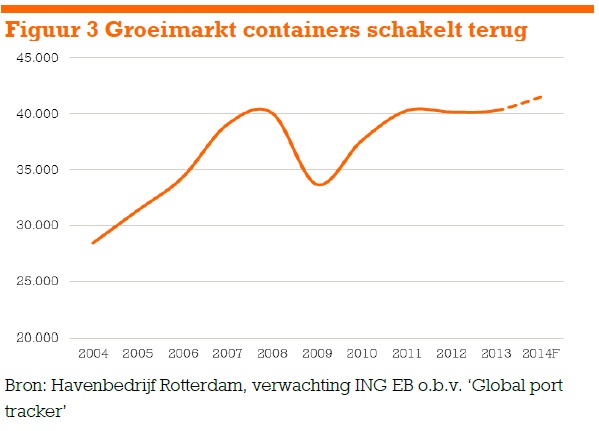

Gegeven de grotere overcapaciteit in containerterminals betekent dit volgens ING Economisch Bureau dat de onderlinge concurrentie verder verhard. De containeroverslag in de Hamburg – Le Havre range heeft zich inmiddels hersteld van de economische crisis, maar bleef de afgelopen twee jaar op het niveau van 2008 hangen. De verwachting is dat de containeroverslag in 2014 met 3% toeneemt. Dit zal vooral door de grootste havens Hamburg, Antwerpen en Rotterdam (73% van de overslag) worden verdeeld.

De gematigde ontwikkeling steekt af tegen de jaren voor 2008 waarin de containeroverslag met dubbele cijfers groeide. Dit is voor een belangrijk deel te verklaren doordat de consumptiegroei in het Europese achterland nog altijd zeer beperkt is. Ook lijkt de onstuimige groei van containerstromen uit Azië (door invloed van ‘near-sourcing’) achter de rug. Daar komt bij dat containerisatie van (stuk) goederen niet onbegrensd doorgaat. Gestimuleerd door onder andere ‘transhipment’ (zee-zee vervoer) blijft het containervervoer een groeimarkt, maar lijkt de komende tijd wel een bescheidener pad te gaan volgen.